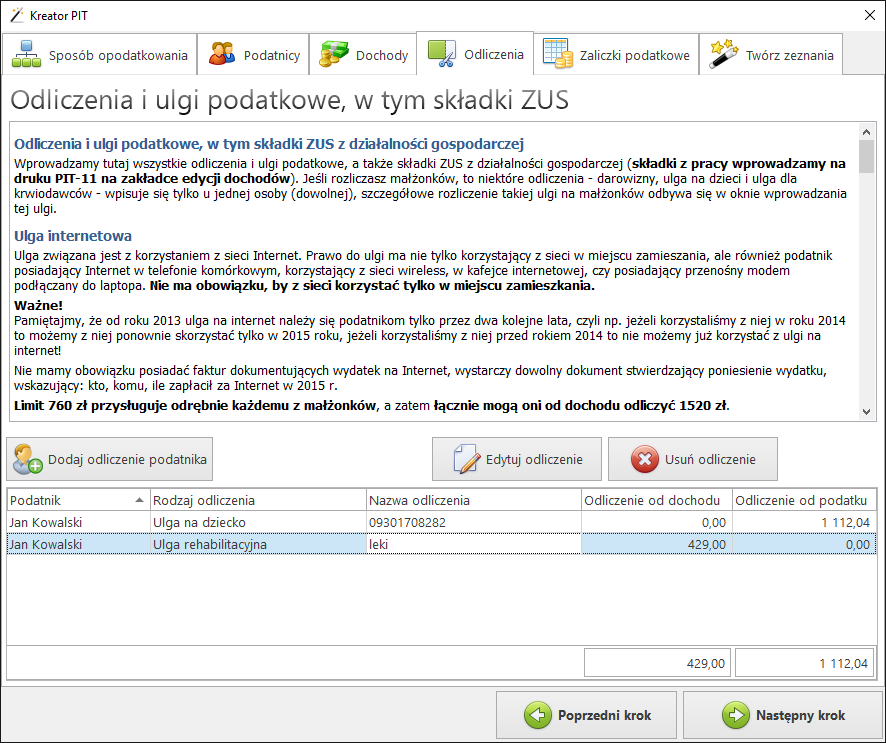

Ulga rehablilitacyjna dotyczy odliczania od dochodu kwoty wydatkowanej na cele rehabilitacyjne oraz wydatków związanych z ułatwieniem wykonywania czynności życiowych, poniesionych przez podatnika będącego osobą niepełnosprawną lub podatnika, który ma na utrzymaniu osoby niepełnosprawne.

Osobami niepełnosprawnymi są osoby posiadające:

- orzeczenia o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności lub

- decyzję przyznającą rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną, albo

- orzeczenie o niepełnosprawności osoby, która nie ukończyła 16 roku życia.

Prawo do ulgi przysługuje osobom, na których utrzymaniu pozostają następujące osoby niepełnosprawne: współmałżonek, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, pasierbowie, rodzice, rodzice współmałżonka, rodzeństwo, ojczym, macocha, zięciowie i synowe - jeżeli w roku podatkowym dochody tych osób niepełnosprawnych nie przekraczają kwoty 9120 zł.

Do wydatków uprawniających do ulgi zalicza się wydatki poniesione na:

- adaptację i wyposażenie mieszkań oraz budynków mieszkalnych stosownie do potrzeb wynikających z niepełnosprawności,

- przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności,

- zakup i naprawę indywidualnego sprzętu, urządzeń i narzędzi technicznych niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych, stosownie do potrzeb wynikających z niepełnosprawności, z wyjątkiem sprzętu gospodarstwa domowego,

- zakup wydawnictw i materiałów (pomocy) szkoleniowych, stosownie do potrzeb wynikających z niepełnosprawności,

- odpłatność za pobyt na turnusie rehabilitacyjnym,

- odpłatność za pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, za pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych oraz odpłatność za zabiegi rehabilitacyjne,

- opłacenie przewodników osób niewidomych I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa - w kwocie nieprzekraczającej w roku podatkowym 2.280 zł,

- utrzymanie przez osoby niewidome I lub II grupy inwalidztwa, psa przewodnika - w wysokości nieprzekraczającej w roku podatkowym 2.280 zł,

- opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa,

- opłacenie tłumacza języka migowego,

- kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25 roku życia,

- leki - w wysokości stanowiącej różnicę pomiędzy faktycznie poniesionymi wydatkami w danym miesiącu a kwotą 100 zł, jeżeli lekarz specjalista stwierdził, że osoba niepełnosprawna powinna stosować określone leki stale lub czasowo,

- odpłatny, konieczny przewóz na niezbędne zabiegi leczniczo-rehabilitacyjne:

- osoby niepełnosprawnej - karetką transportu sanitarnego,

- osoby niepełnosprawnej, zaliczonej do I lub II grupy inwalidztwa, oraz dzieci niepełnosprawnych do lat 16 - również innymi środkami transportu niż karetką transportu sanitarnego,

- używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa lub podatnika mającego na utrzymaniu osobę niepełnosprawną zaliczoną do I lub II grupy inwalidztwa albo dzieci niepełnosprawne, które nie ukończyły 16 roku życia, dla potrzeb związanych z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne – w wysokości nieprzekraczającej w roku podatkowym 2.280 zł,

- odpłatne przejazdy środkami transportu publicznego związane z pobytem:

- na turnusie rehabilitacyjnym,

- w zakładzie lecznictwa uzdrowiskowego, zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych,

- na koloniach i obozach dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25 roku życia.

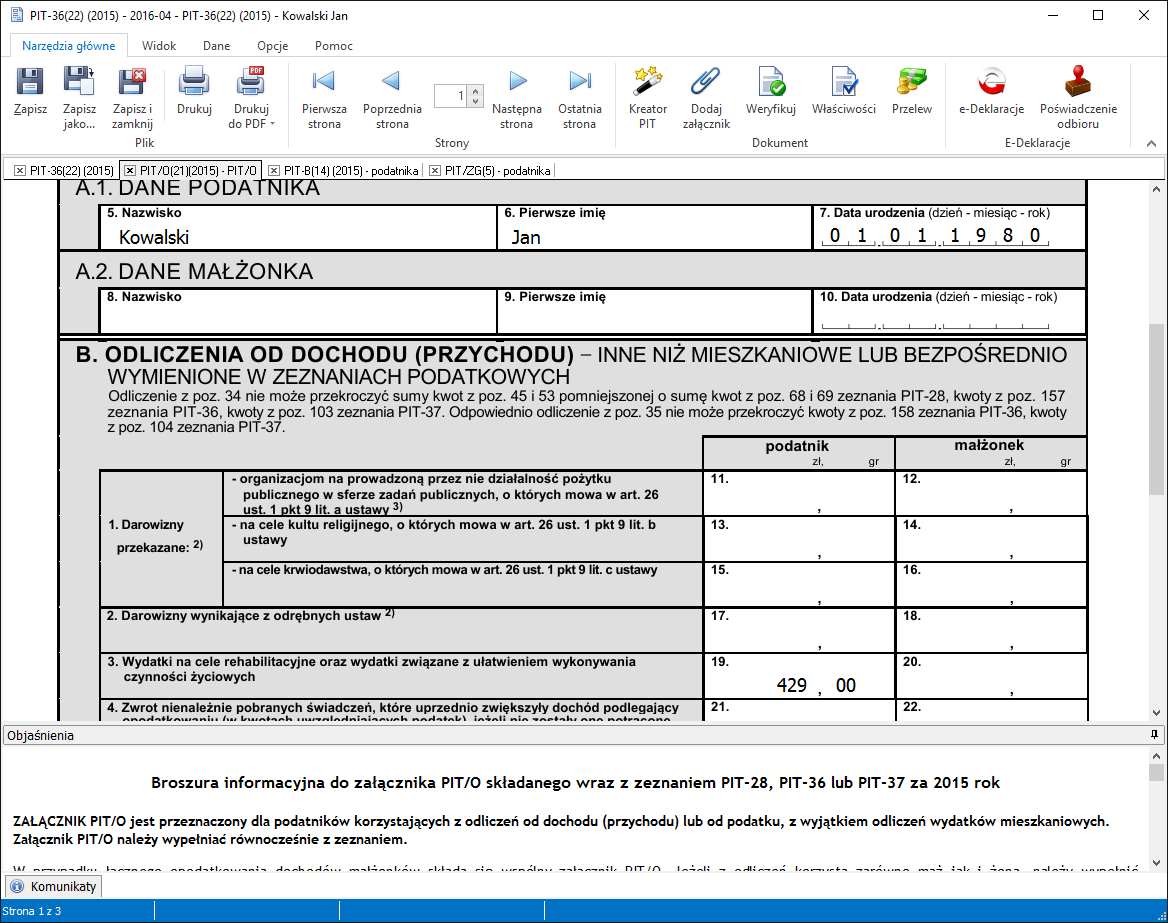

Ulgę rehabilitacyjną rozliczamy na załączniku PIT/O. Kreator PIT programu TaxMachine PITy 2015/2016 znacząco upraszcza rozliczanie ulgi rehabilitacyjnej, polecamy korzystanie z Kreatora nawet bardziej zaawansowanym użytkownikom ze względu do dosyć duże skomplikowanie tej ulgi podatkowej. Kreatora automatycznie sumuje i wylicza ulgę na leki oraz pilnuje obowiązujących limitów.