Zeznania PIT-28, PIT-36 i PIT-36L za 2022

Opublikowano aktualizacja

Nowe zeznania roczne

Dodano nowe wersje zeznań "firmowych" PIT za 2022 rok:

- PIT-28(25),

- PIT-36(30),

- PIT-36L(19)

wraz z najważniejszymi załącznikami:

- PIT/M(9),

- PIT/BR(6),

- PIT/IP(4),

- PIT-28B(19),

- PIT/ZG(7),

- PIT/WZR(2),

- PIT/WZ(2),

- PIT/B(20),

- PIT/DS(6).

Nowe zeznania są już gotowe do wysyłki, ale system Ministerstwa Finansów jeszcze ich nie przyjmuje, prosimy poczekać do 15 lutego z wysyłką.

Nowe wzory e-deklaracji wymagają aktualnej wersji programu do prawidłowego funkcjonowania. Prosimy upewnić się, że nic nie blokuje aktualizacji plików wykonywalnych, aktualny numer wersji programu jest podany na stronie: https://pomoc.taxmachine.pl/Pobieranie-i-instalacja-programu.html

Odliczane od dochodu lub przychodu opłacone składki społeczne (wszystkie formy opodatkowania) i zdrowotne (ryczałt 50%, liniówka do 8700 zł w 2022) muszą być wpisane pod właścicielem w "Zapłacone składki ZUS" aby program je uwzględnił w PIT-ach firmowych, jest to opisane na:

https://pomoc.taxmachine.pl/skladki-zus-do-odliczenia.html

Prosimy uzupełnić te kwoty jeżeli nie były na bieżąco wpisywane, szczególnie przed wejściem odliczeń zdrowotnego w lipcu 2022.

Kreator PIT w programie TaxMachine PITy 2022/2023

Kreator PIT nie jest jeszcze dostępny, planujemy włączenie tej opcji w programie TaxMachine PITy 2022/2023 pod koniec stycznia. Do tego momentu można sporządzać zeznania roczne bezpośrednio na formularzach. Przypominamy, że oficjany okres składania deklaracji rocznych trwa od 15 lutego do końca kwietnia.

Minimalne zdrowotne za styczeń 2023 od skali podatkowej i podatku liniowego

Inną kwestią, która zapewne będzie "wychodzić" w najbliższym czasie, to minimalne zdrowotne od skali podatkowej i podatku liniowego za styczeń 2023.

Kwota minimalnej składki zdrowotnej za styczeń 2023 wynosi tyle samo co za grudzień 2022, bowiem minimalna podstawa obowiązuje w całym roku składkowym, który trwa od lutego do stycznia następnego roku kalendarzowego. Nowe wyższe minimalne zdrowotne od podstawy 3490 zł obowiązuje w kolejnym roku składkowym od lutego 2023 do stycznia 2024.

Aktualne przepisy (art. 81 ust. 2d ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych) nie przewidują możliwości podwyższenia minimalnego zdrowotnego w trakcie roku, tak więc według stanu na dziś wyższa minimalna podstawa 3600 zł nie będzie obowiązywała w nowym roku składkowym.

Natomiast nowa podstawa obowiązuje od już stycznia dla zdrowotnego od karty podatkowej (art. 81 ust. 2z ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych). Tutaj również nie przewidziano możliwości zwiększenia podstawy ubezpieczenia zdrowotnego w trakcie roku.

Kwestie te są poruszone na tej stronie w pomocy:

https://pomoc.taxmachine.pl/wyliczanie-podstawy-zdrowotnego.html

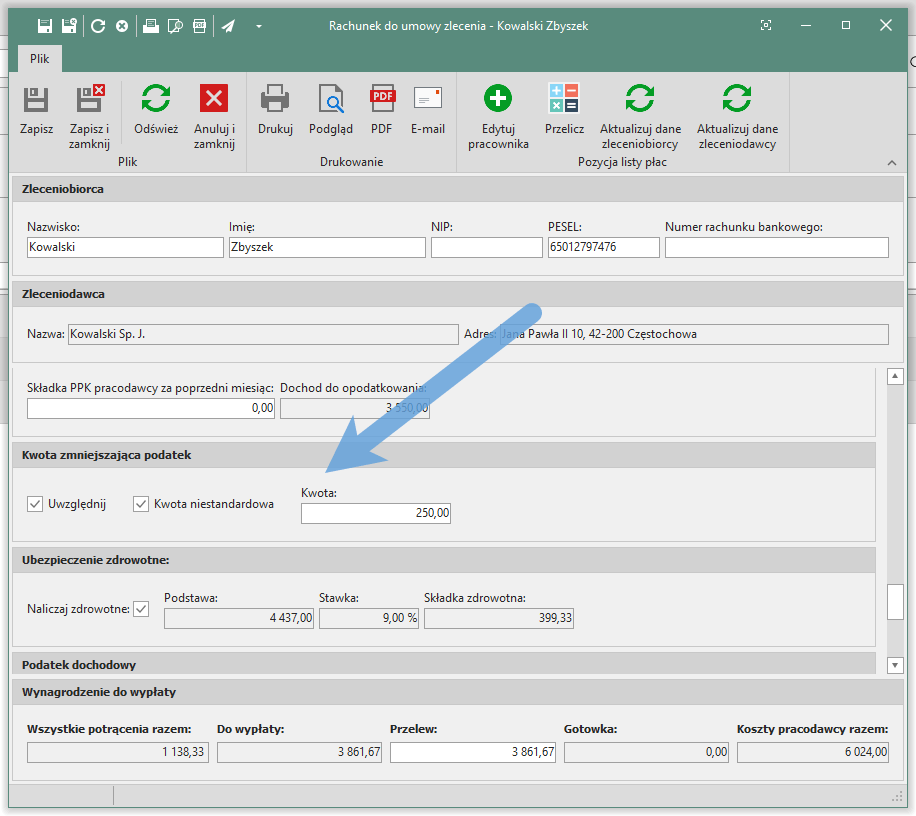

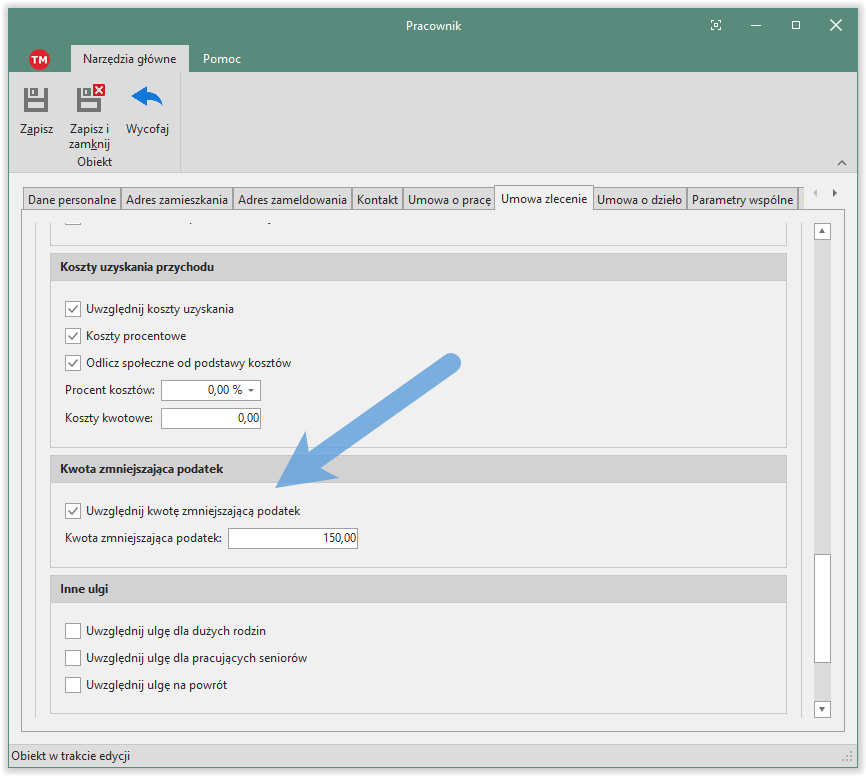

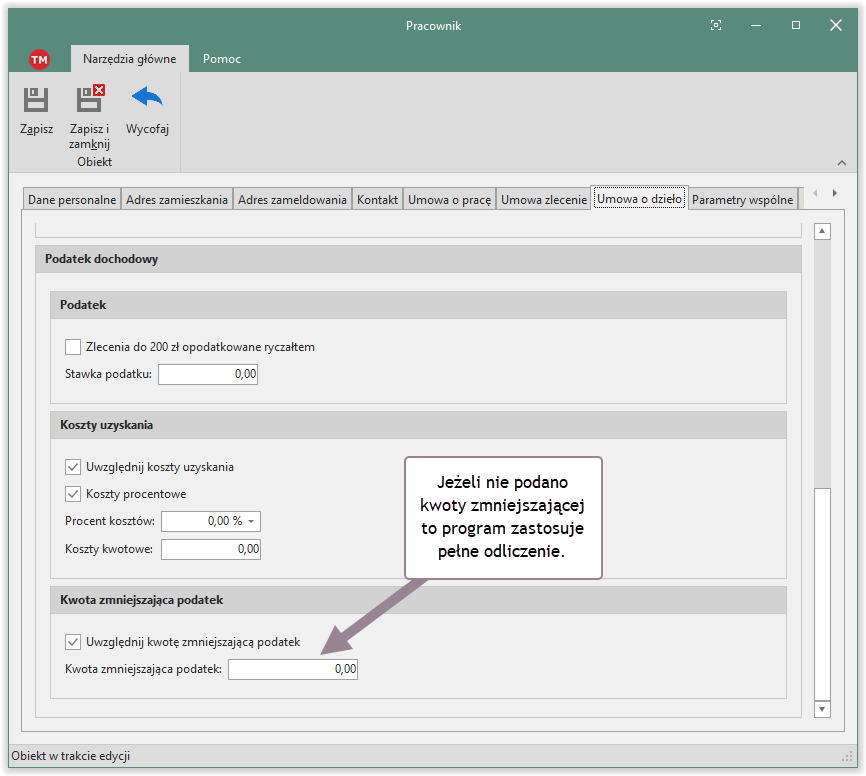

Kwota zmniejszająca podatek w rachunkach do umów zlecenia i o dzieło

Dodano możliwość definiowania wysokości kwoty zmniejszającej podatek dla zleceń, dodatkowe pola dostępne są w oknie edycji pracownika na zakładkach dotyczących umowy zlecenia i umowy o dzieło. Opcja ta dostępna jest tylko w rachunkach wystawianych w nowym systemie płacowym, opcja uwzględniania kwoty zmniejszającej nie będzie dodana do starych formularzy płacowych.

Pola te pojawiają się także w oknie edycji rachunku do umowy zlecenia/o dzieło: